2019《初级会计实务》第二章重要考点梳理:存货

【摘要】 报考2019年初级会计考试的考生们正在进行紧张的备考,为了帮助大家梳理考试重要考点,下面考必过会计小编为大家准备了2019《初级会计实务》

报考2019年初级会计考试的考生们正在进行紧张的备考,为了帮助大家梳理考试重要考点,下面考必过会计小编为大家准备了2019《初级会计实务》第二章重要考点梳理,希望给大家提供帮助。

第四节 存货

考点1:存货成本的确定

存货应当以其实际成本入账。存货成本包括采购成本、加工成本和其他成本。

存货的来源不同,其实际成本的构成内容也不同。具体的说:

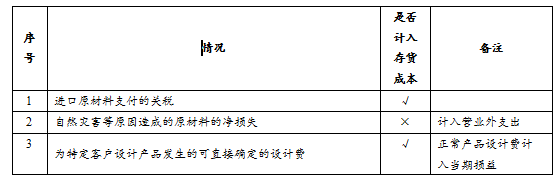

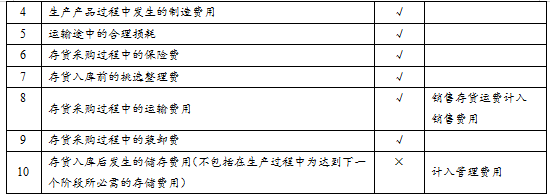

(1)购入的存货,按买价加运输费、装卸费、保险费、包装费、仓储费等费用、运输途中的合理损耗、入库前的挑选整理费用和按规定应计入成本的税金以及其他费用,作为实际成本。

(2)自制的存货,按制造过程中的各项实际支出,作为实际成本。

(3)委托外单位加工完成的存货,以实际耗用的原材料或者半成品以及加工费、运输费、装卸费和保险费等费用,以及按规定应计入成本的税金,作为实际成本。

考点2:发出存货的计价方法

1.个别计价法

亦称个别认定法、具体辨认法、分批实际法,采用这一方法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。在这种方法下,是把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。

采用个别计价法能使发出存货的成本计算准确,完全符合实际情况,然而在存货收发频繁的情况下,其发出成本分辨的工作量较大,因此,个别计价法主要适用于不能替代使用的存货,为特定项目专门购入或制作的存货以及提供劳务,如珠宝、名画等贵重物品。

2.先进先出法

先进先出法是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。具体方法是:收入存货时,逐笔登记收入存货的数量、单价和金额;发出存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。

先进先出法可以随时结转存货发出成本,但较繁琐。如果存货收发业务较多、且存货单价不稳定时,其工作量较大。在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

3.月末一次加权平均法

月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。计算公式如下:

存货单位成本=[月初库存存货+∑(本月各批进货的实际单位成本×本月各批进货的数量)]&pide;(月初库存存货的数量+本月各批进货数量之和)

本月发出存货的成本=本月发出存货的数量×存货单位成本

本月月末库存存货成本=月末结存存货的数量×存货单位成本

或:

本月月末结存存货成本=月初库存存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本。

月末一次加权平均法只在月末一次计算加权平均单价,有利于简化成本计算工作,但是,采用月末一次加权平均核算的企业平时无法从账面上提供发出和结存存货的单价及金额,不利于存货成本的日常管理与控制。

4.移动加权平均法

移动加权平均法是指以每次进货的成本加上原有结存存货的成本,除以每次进货数量加上原有结存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。计算公式如下:

采用移动加权平均法能够使企业管理层及时了解存货的结存情况,计算的平均单位成本以及发出和结存的存货成本比较客观。但由于每次收货都要计算一次平均单位成本,计算工作量比较大,对收发货比较频繁的企业不太适用。

本次发出存货的成本=本次发出存货的数量×本次发货前存货的单位成本

本月月末结存存货成本=月末结存存货的数量×本月月末存货单位成本

考点3:存货清查

存货清查发生盘盈和盘亏通过“待处理财产损溢”科目核算,期末处理后该账户无余额。核算时分两步:第一步,批准前调整为账实相符;第二步,批准后结转处理。

(一)存货盘盈的账务处理

(1)批准处理前:

借:原材料

贷:待处理财产损溢

(2)批准处理后:

借:待处理财产损溢

贷:管理费用

(二)存货盘亏及毁损的账务处理

(1)批准处理前:

借:待处理财产损溢

贷:原材料

(2)批准处理后:

借:管理费用

贷:待处理财产损溢

考点4:存货跌价准备的会计处理

1.计提存货跌价准备

当存货成本高于其可变现净值时,企业应当按照存货可变现净值低于成本的差额,借记“资产减值损失─计提的存货跌价准备”科目,贷记“存货跌价准备”科目。

2.存货跌价准备转回

转回已计提的存货跌价准备金额时,按恢复增加的金额,借记“存货跌价准备”科目,贷记“资产减值损失─计提的存货跌价准备”科目。

考必过会计针对多种学员开设直播、面授等课程,老师悉心讲授,授课化繁为简,帮助考生迅速梳理考试重难点,突破障碍,为此,考必过会计特推出购课优惠活动。